포스코홀딩스 기준 2023년 1분기 기준 목표주가 최고 673,000원에서 최저 목표주가 402,000원으로 제시한 주가 전망 및 이유 포스코홀딩스 EPS 예측 및 EPS 성장률을 기반으로 계산하고 알아낼 것입니다. 그리고 포스코홀딩스 공개 정보 및 포스코홀딩스 간단한 차트 분석을 통해 향후 움직임을 예측해 봅시다.

1) 포스코홀딩스 기본 정보(2023년 4월 15일 기준)

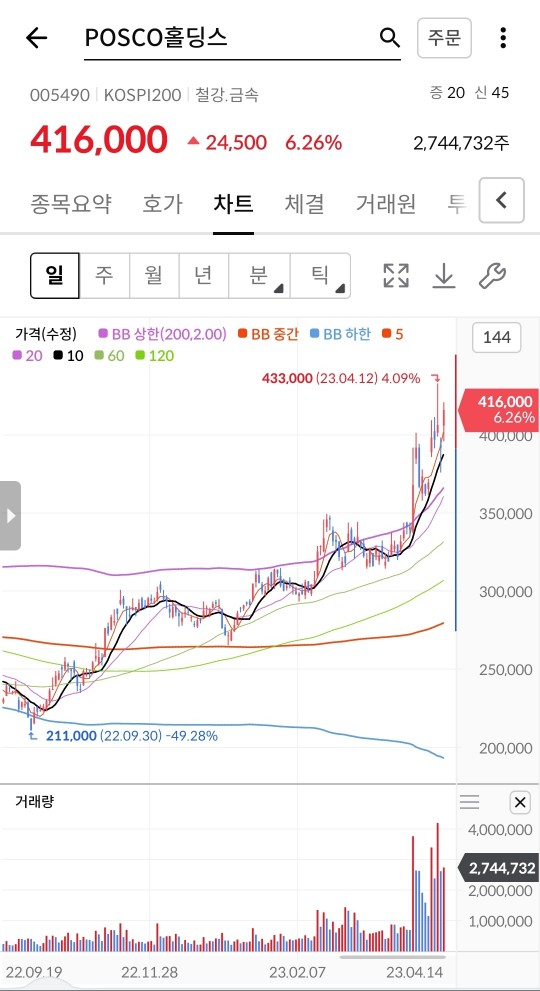

1. 시가총액 : 35조 1,816억원

2. 주가: 416,000원

3. 시가 배당률: 2.88%

4. 배당금 : 12,000원

5. 5년간 연평균 매출 성장률 : 10% 이상

6. 5년간 연평균 EPS 성장률: 15% 이상

2) 포스코홀딩스 판매 및 EPS 합의

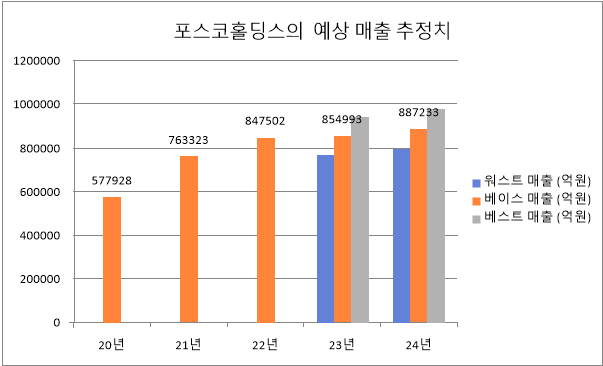

| 매출 예측 추이 | 20 년 | 21년 | 22년 | 23년 | 24년 |

| 최악의 매출(억 원) | 769,494 | 798,510 | |||

| 기준매출액(억 원) | 577,928 | 763,323 | 847,502 | 854,993 | 887,233 |

| 베스트 매출(억 원) | 940,492 | 975,956 | |||

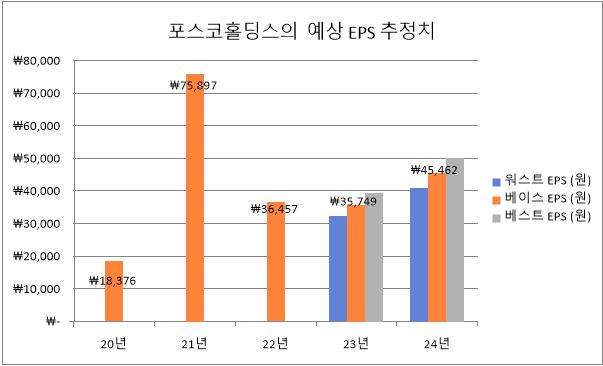

| 예상 EPS 추이 | 20 년 | 21년 | 22년 | 23년 | 24년 |

| 최악 EPS (원) | ₩32,174 | ₩40,916 | |||

| 기본 EPS (원) | ₩18,376 | ₩75,897 | ₩36,457 | ₩35,749 | ₩45,462 |

| 최고 EPS (원) | ₩39,324 | ₩50,008 |

| SOUL의 성장주 PER 공식 표 2 (2023년 3월 16일 기준) | |||

| EPS 성장률 | 기대 수익률 | 못 | 기대PER |

| 10%~12.4% | 10 | 1.15 | 11시 50분 |

| 12.5%~14.9% | 11.25 | 1.2 | 13시 50분 |

| 15%~17.4% | 12.5 | 1.25 | 15.63 |

| 17.5%~19.9% | 13.75 | 1.3 | 17.88 |

| 20%~22.4% | 15 | 1.35 | 20.25 |

| 22.5%~24.9% | 16.25 | 1.4 | 22.75 |

| 25%~27.4% | 17.5 | 1.45 | 25시 38분 |

| 27.5%~29.9% | 18.75 | 1.5 | 28.13 |

| 30%~32.4% | 20 | 1.55 | 31.00 |

| 32.5%~34.9% | 21.25 | 1.6 | 34.00 |

| 35%~37.4% | 22.5 | 1.65 | 37.13 |

| 37.5%~39.9% | 23.75 | 1.7 | 40.38 |

| 40%~42.4% | 25 | 1.75 | 43.75 |

| 42.5%~44.9% | 26.25 | 1.8 | 47.25 |

| 45%~47.4% | 27.5 | 1.85 | 50.88 |

| 47.5%~49.9% | 28.75 | 1.9 | 54.63 |

| 50%~52.4% | 30 | 1.95 | 58.50 |

| 52.5%~54.9% | 31.25 | 2 | 62.50 |

| 55%~57.4% | 32.5 | 2.05 | 66.63 |

| 57.5%~59.9% | 33.75 | 2.1 | 70.88 |

| 60%~62.4% | 35 | 2.15 | 75.25 |

| 62.5%~64.9% | 36.25 | 2.2 | 79.75 |

| 65%~67.4% | 37.5 | 2.25 | 84.38 |

| 67.5%~69.9% | 38.75 | 2.3 | 89.13 |

| 70%~72.4% | 40 | 2.35 | 94.00 |

제가 새로 만든 PER 공식표에서 EPS증가율이 높을수록 프리미엄도 높아지고 PER도 높아집니다. 이를 통해 EPS 성장률이 낮은 기업에는 낮은 PER을, EPS 성장률이 높은 기업에게는 높은 PER을 주는 것이 관건이다.

삼) 포스코홀딩스 22023 베스트 시나리오 목표주가 673,000원

포스코홀딩스의 2023년 베스트 시나리오 목표주가는 애널리스트 컨센서스를 10% 상회하는 것으로 가정해 산정한다.

포스코홀딩스 2020년부터 2024년2020년까지 EPS가 연평균 15% 이상 증가할 것으로 예상합니다. 따라서 최상의 시나리오에서 EPS 증가율을 15%로 가정하고 계산합니다.

15% 이상의 EPS 성장률은 연평균 12.5%의 수익률을 낼 것으로 예상되며 결과 PEG는 1.25에 15.63을 곱한 값입니다. 포스코홀딩스 우리는 그것에 PER을 줄 것입니다.

여기, 포스코홀딩스 포스코홀딩스의 2024년 최고 EPS 추정치 50,008원에 PER 15.63을 곱하면 2024년 최고의 시나리오 목표주가는 78만1000원으로 나온다. 여기, 포스코홀딩스 연평균 기대수익률(12.5%) + 무위험이자율(은행이자 또는 채권금리 3.5%)을 더하면 역복리가 계산된다.

포스코홀딩스의 2023년 베스트 시나리오 목표주가는 67만3000원으로 나온다. 그리고 Best Case 시나리오 목표주가는 현 주가 대비 61%의 주가 상승 여력이 있다.

4) 포스코홀딩스 2023년 기본 시나리오 목표주가 527,000원

포스코홀딩스의 2023년 기준 시나리오 목표주가는 컨센서스를 그대로 적용해 산정한다.

포스코홀딩스의 연평균 EPS 성장률을 낮추어 13%의 EPS 성장률을 기록할 것으로 가정한다. 이를 가정하면 연평균 기대수익률 11.25% 적용 * PEG 1.2 적용 포스코홀딩스 PER은 13.5를 줄 것입니다. 여기 포스코홀딩스 2024년 기본 시나리오 예상 EPS 45,462원 곱, 2024 포스코홀딩스 기본 시나리오 목표주가는 613,000원으로 나온다. 위와 같이 포스코홀딩스 연평균기대수익률(11.25%) + 무위험이자율(5%)을 역복리로 더하면,

2023년 포스코홀딩스 기본 시나리오 목표주가는 527,000원이다. 그리고 Base 시나리오 목표주가는 현 주가 대비 26%의 주가 상승 여력이 있음을 의미한다.

5) 포스코홀딩스 2023 최악의 시나리오 목표주가 402,000원

포스코홀딩스의 2023 Worst Scenario 목표주가가 컨센서스를 약 10% 하회한다고 가정하고 목표주가를 찾아보자.

포스코홀딩스의 EPS 성장률을 보다 보수적으로 낮춰 EPS 성장률 10%를 예상하고, 기대수익률 10%와 PEG 1.15를 적용해 PER 11.5를 적용했다.

여기, 포스코홀딩스 최악의 시나리오 EPS 추정치인 40,915원을 곱하면 2024년 포스코홀딩스의 최악의 시나리오 목표주가는 47만원이다. 그리고 위와 같이 포스코홀딩스의 평균기대수익률(10%)에 무위험이자율(7%)을 역복리로 계산하면,

2023년 포스코홀딩스 최악의 시나리오 목표주가는 402,000원이다. 그리고 최악의 시나리오 목표주가는 현재주가 대비 -3.3%의 하락폭이 있음을 의미한다.

6) 포스코홀딩스 주가 변동성(MDD)

| 년도 | 높은 가격 | 저렴한 가격 | MDD | |

| 2022년 | ₩316,000 | ₩211,000 | 0.667721519 | 33% |

| 2021년 | ₩413,500 | ₩260,000 | 0.628778718 | 37% |

| 2020년 | ₩249,000 | ₩133,000 | 0.534136546 | 47% |

| 2019년 | ₩289,000 | ₩201,500 | 0.697231834 | 30% |

| 2018년 | ₩400,000 | ₩236,000 | 0.59 | 41% |

포스코홀딩스의 5년 평균 MDD는 37%다. 이는 일반적인 성장주의 MDD가 40%인 것과 비교되며 평균보다 훨씬 높습니다. 그러나 대형주의 경우 변동성이 상대적으로 높다.

오늘 포스코홀딩스 사상 최고가 대비 MDD는 가격이 46% 하락했습니다.

포스코홀딩스가 사상 최고가인 765,000원을 돌파하기 위해서는 현재 주가 416,000원에서 신주가가 약 83% 상승해야 한다.

7) 차트 보기 포스코홀딩스 재고

포스코홀딩스는 지난해 태풍 힌남노가 상륙했을 때 제철소가 물에 잠기는 등 피해를 입었다.

완만한 상승세를 보이던 주가는 많은 거래량과 함께 강력한 저항대인 볼린저밴드 상한선을 돌파하며 최근까지 우수한 주가 움직임을 보여주고 있습니다.

4월 13일 강세를 보였으나 14일 다시 반등하는 모습을 보이며 상승세를 유지했다.

포스코홀딩스는 당분간 양호한 주가 흐름을 보일 것으로 예상되며 단기적으로는 주가 지지선이 30만원대에서 강한 주가 지지를 보일 것으로 예상된다.

포스코홀딩스 신규 매수를 원하시는 분들은 일정기간 할부 매수하시는 것이 좋으며, 가격대를 정한다면 35만원 정도까지 하락할 여지는 있다고 봅니다.

8) 포스코홀딩스 전자 공시

포스코홀딩스는 지난해 매출이 11% 증가했다. 그러나 영업이익은 -47.5%, 당기순이익은 -50% 역성장을 기록했다.

이는 철강 시황 악화와 태풍 힌남로로 인한 냉천 침수로 인한 포항역 침수로 인한 수익 감소로 이어졌다.

포스코홀딩스는 지난해 배당금으로 분기배당 1만원과 결산배당 2000원을 공시했다.

이는 지난해 순이익의 약 33%에 해당하는 금액이다. 이런 추세가 이어진다고 가정하면 포스코홀딩스의 내년도 배당금은 지금과 같은 수준을 유지하고 내년도 배당금으로 약 1만5000원을 받게 된다. 할 것으로 예상됩니다.

9) 포스코홀딩스 시나리오별 목표주가 검토

오늘 포스코홀딩스 각 시나리오에 대한 목표 가격을 계산했습니다.

포스코홀딩스는 철강업종의 밸류에이션으로 인해 저평가 상태가 지속되고 있다. 실적 성장성과 상관없이 산업 PER을 적용해 평균 7~10배 수준의 PER로 평가됐다. 최근 2차전지 광물업체로 주목받고 있는 만큼 포스코홀딩스에 부여하는 PER이 높아져 최근 주가가 급등하는 모습을 보이고 있다.

현재 내가 찾은 목표주가는 주가가 안전마진이 어마어마한 상태에서 벗어나 적정선을 향해 움직이고 있다는 것이다. 최근 이차전지 가치와 함께 철강 시황이 개선된다면 포스코홀딩스의 주가는 내가 추구했던 최대 목표주가를 넘어 사상 최고가를 향해 움직일 것으로 기대한다.

2차전지 광물업체로서 장기 성장성이 뚜렷하고 철강주기가 나타나고 원활한 현금흐름이 지속된다면 주가와 배당금 모두 잡힐 가능성이 높다.

이상 포스코홀딩스 목표가격을 찾았습니다. 업데이트된 성능을 기준으로 포스코홀딩스 다시 분석해 보겠습니다.

※ 상기 목표주가는 지극히 개인적인 분석입니다.

※ 위 글은 투자를 권유하는 글이 아니며, 매매에 대한 선택과 책임은 전적으로 본인에게 있습니다.

보기좋은글

2023.04.15 – (한국주식) – LG화학의 2023년 주가전망 및 목표주가 997,000원 상한가 제시 이유

2023.03.30 – (한국주식) – 2023년 에코프로 주가 전망 및 목표주가 1,851,000원 상한가 제시 이유

2023.02.18 – (한국주) – 포스코케미칼의 2023년 주가전망 및 목표주가 319,000원 상한가 제시 이유